文章最后更新时间:2024-07-17,由品牌网负责审核发布,若内容或图片失效,请联系客服!

转自:新华财经

新华财经北京4月9日电 就1季度热轧板卷行情趋势来看,出现阶梯式下移局面,期间虽有反弹,但反弹时效性较短,基本出现当日涨越日跌的行情走势。到3月底,热轧板卷价格已经跌穿2023年以来的最低点3747元/吨。就卓创资讯具体数据来看,2024年1季度全国均价为3985.39元/吨,同比下跌7.34%。

1季度热轧板卷行情下跌主要原因在于需求释放不敷、供应高位以及本钱下跌对价格支撑松动。

需求:需求体现不敷 贸易商出货量较去年同期腰斩

就卓创资讯调研贸易商出货情况来看,2024年1季度,全国11个重点市场,65家样本贸易商日均出货量在2.2万吨,较去年同期同口径下成交水平出现腰斩局面,市场成交放量不敷,致使商家心态逐步崩塌,随着行情下跌,商家行为多集中在降价出货方面,从而进行止损。需求不畅成为动员价格下滑的最主要原因。

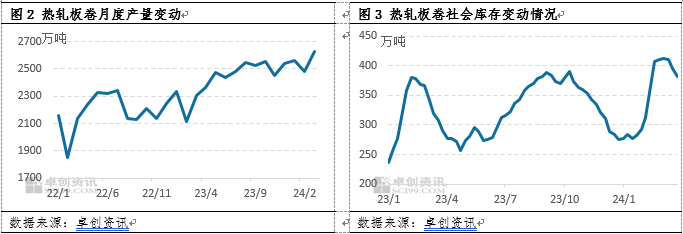

供应:生产端产量高位 市场端库存累积明显

就热轧板卷供应情况来看,随着新增产能的介入,以及钢厂盈利水平好转,多保持高产模式,动员市场产量处于高位水平。具体数据来看,2024年1季度,热轧板卷产量7672.78万吨,较去年同期同比增加13.58%。在产出较多,而需求疲软的情况下,市场中间指标——库存保持高位水平。2024年1季度,热轧板卷社会库存出现先逐步累积,到3月份再下滑的局面。春节后,社会库存一度高达411.7万吨水平,较节前增加3成有余,且到达近五年库存高点,随后库存逐步下滑,3月末库存降至382.7万吨水平,仍旧处于历史高位。在库存压力较高的配景下,贸易商回款需求增加,多积极降价出货。

本钱:原质料价格下跌 本钱支撑松动

1季度原质料焦炭与铁矿石价格逐步下行,动员热轧板卷本钱线保持下移趋势,截至3月底,热轧板卷实时生产本钱在3487.58元/吨,较季度初累计跌813.79元/吨,跌幅18.92%。由图4可以看出,目前热轧板卷本钱已经跌至近三年最低位水平,成本下滑对热轧板卷市场价格下跌起到一定牵引作用。

1季度行情以“深蹲”的形式告一段落 2季度仍旧难言乐观

通过以上分析不难看出,1季度热轧板卷价格下跌的主要原因在于市场供需基本面均起到利空导向作用,2季度来看,供强需弱的矛盾或难得到本质缓解。

供应端来看,热轧板卷产量或继续保持高位水平,在本钱下滑的配景下,钢厂盈利空间逐步释放,最新数据来看,截至3月底,钢厂实时利润水平在190元/吨上下,利润或动员钢厂保持高产模式。另一方面,就卓创资讯调研市场发现,2季度华东地区将有一条热轧产线投产,涉及产能550万吨,新增产能的介入,或动员市场产量进一步增加。

需求端来看,由于终端订单流转时间较长,且国内涉及12个省市基建项目暂停开工,市场需求短期难有实质性改善。随着“银四”告一段落,传统淡季来临,需求大概率保持低迷水平。因此可以预计,2季度供强需弱或继续延续。

随着市场出货不畅,而供应端连续施压,市场心态逐步转变,在库存处于偏高水平的配景下,贸易商多积极进行降价出货操纵,动员市价下跌。

就此可以预计,2024年2季度或继续处于供强需弱的基本面配景之下,价格继续承压,行情或延续弱势下跌趋势,但随着价格跌至低位水平,市场利空情绪逐步释放完毕,行情或有望企稳,但起底反弹或言之尚早。(卓创资讯分析师 李欢)

编辑:郭洲洋